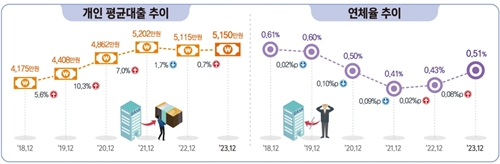

2023년 말 기준 임금근로자의 평균대출이 5,150만 원으로 집계됐다. 연체율은 0.51%로 3년 연속 상승세를 기록했다.

|

| ▲ 이미지출처=통계청 |

통계청이 발표한 ‘2023년 일자리행정통계 임금근로자 부채’ 자료에 따르면, 지난해 12월 기준 임금근로자의 평균대출은 5,150만 원으로 전년 대비 0.7% 증가했다. 대출 연체율(대출잔액 기준)은 0.51%로, 2021년 0.41%, 2022년 0.43%에 이어 3년 연속 상승했다.

|

| ▲이미지출처=통계청 |

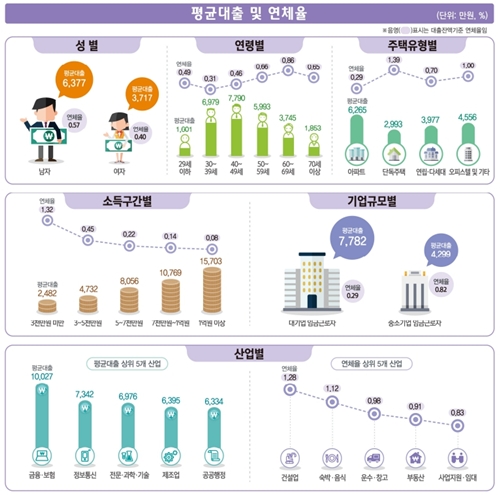

성별로는 남성이 6,377만 원으로 여성(3,717만 원)의 1.7배에 달하는 평균대출을 보유했으며, 연체율 역시 남성(0.57%)이 여성(0.40%)보다 높았다. 연령별로는 40대가 평균 7,790만 원으로 가장 높은 대출 규모를 기록했고, 연체율은 60대가 0.86%로 최고치를 나타냈다.

소득 구간별로는 1억 원 이상 고소득자의 평균대출이 1억 5,703만 원으로 가장 높았으나, 연체율은 0.08%로 가장 낮았다. 반면 연소득 3천만 원 미만 근로자의 연체율은 1.32%에 달해, 소득이 낮을수록 연체 위험이 높아지는 경향이 뚜렷하게 나타났다.

기업규모별로는 대기업 근로자의 평균대출이 7,782만 원으로 중소기업(4,299만 원)의 1.8배에 달했고, 중소기업 근로자의 연체율(0.82%)은 대기업(0.29%)의 약 2.8배 수준이었다. 기업 종류로는 개인기업체 소속 근로자의 연체율이 0.95%로 가장 높았다.

산업별로는 금융·보험업 근로자의 평균대출이 1억 27만 원으로 가장 높았고, 건설업(1.28%), 숙박·음식업(1.12%) 종사자의 연체율이 특히 높았다. 주택 유형별로는 아파트 거주자의 평균대출이 6,265만 원으로 가장 많았고, 단독주택 거주자의 연체율이 1.39%로 최다였다.

대출건수가 많을수록 평균대출 규모와 연체율이 모두 높아지는 양상도 관찰됐다. 3건 이상 대출을 보유한 임금근로자의 평균대출은 1억 2,648만 원, 연체율은 0.76%였다.

이번 통계는 임금근로 일자리를 보유한 4대보험 가입자를 대상으로 인구·가구·주택 DB 및 신용정보를 연계해 작성된 것으로, 정부의 부채 관리 정책 및 취약 계층 금융지원 정책 수립의 근거 자료로 활용될 전망이다.

※ AI 사용·편집·가공 포함